ABSTRAK

Dengan menggunakan data kepemilikan perusahaan yang terperinci, kami mendokumentasikan dampak penawaran umum perdana (IPO) yang terafiliasi dengan grup terhadap perusahaan lain (yang tidak terdaftar) dalam grup tersebut. Kami menemukan bukti penurunan leverage yang terus-menerus (−6%) dan peningkatan lapangan kerja (+18%). Dampak ini lebih terasa pada perusahaan yang memiliki lebih banyak leverage, lebih muda, dan lebih kecil dalam grup tersebut. Kami menunjukkan bahwa, dibandingkan dengan IPO yang berdiri sendiri, IPO yang terafiliasi cenderung tidak didorong oleh kebutuhan investasi penerbit. Secara keseluruhan, bukti ini konsisten dengan hipotesis bahwa IPO yang terafiliasi memberi makan pasar modal internal grup, melonggarkan kendala keuangan, dan memperluas tenaga kerja di perusahaan grup.

1 Pendahuluan

Pandangan umum di antara para akademisi keuangan menyatakan bahwa pasar modal publik yang berkembang dengan baik dapat mendorong pertumbuhan dan inovasi untuk keuntungan seluruh ekonomi (lihat Levine 2005 ). Atas dasar premis ini, regulator keuangan di berbagai negara telah memberlakukan kebijakan yang bertujuan untuk memperluas dan memfasilitasi akses ke pasar ekuitas publik (Bernstein et al. 2020 ). Namun, efek riil dari penerbitan ekuitas publik baru, dan khususnya penawaran umum perdana (IPO), pada hasil tingkat perusahaan dan agregat masih kontroversial. Beberapa studi menemukan bahwa tujuan utama IPO terbatas pada penyeimbangan kembali struktur modal, diversifikasi pemegang saham atau pengaturan waktu pasar, tanpa efek langsung pada investasi produktif (Pagano et al. 1998 ; Baker dan Wurgler 2002 ; Bodnaruk et al. 2008 ). Sementara yang lain berpendapat bahwa dana yang terkumpul dari IPO sebagian besar digunakan untuk membiayai pertumbuhan perusahaan, misalnya melalui belanja modal dan R&D (Kim dan Weisbach 2008 ). Baru-baru ini, Borisov dkk. ( 2021 ) menunjukkan bahwa akses ke pasar ekuitas publik juga berkontribusi terhadap pertumbuhan lapangan kerja.

Satu batasan penting dari sebagian besar penelitian sebelumnya adalah, dalam menilai motivasi dan dampak IPO, secara implisit memperlakukan perusahaan yang baru tercatat sebagai perusahaan wirausaha yang berdiri sendiri dan, akibatnya, memeriksa hasil tingkat penerbit. 1 Namun pada kenyataannya, sejumlah besar penerbit ekuitas baru adalah perusahaan yang termasuk dalam suatu kelompok bisnis, terutama di pasar ekuitas yang kurang diteliti di luar Amerika Serikat. 2 Untuk IPO terafiliasi ini , analisis empiris tentang tujuan dan konsekuensi dari pencatatan publik memerlukan pendekatan yang berbeda dan lebih luas, yang mencakup hasil tingkat perusahaan-kelompok. Makalah ini mengisi kesenjangan ini dalam literatur IPO dengan menghubungkannya ke badan besar studi yang ada pada kelompok bisnis. Telah didokumentasikan dengan baik bahwa perusahaan terafiliasi berbagi sumber daya dalam kelompok mereka melalui modal internal dan pasar tenaga kerja (Stein 2003 ). Oleh karena itu, sebagai bagian dari strategi bisnis di seluruh kelompok, IPO terafiliasi cenderung melibatkan biaya dan manfaat tidak hanya bagi penerbit tetapi juga bagi perusahaan lain yang membentuk kelompok tersebut. Mengingat pentingnya bentuk organisasi ini di seluruh dunia (lihat Khanna dan Yafeh 2007 ), dalam makalah ini, kami bertanya apakah dan bagaimana IPO yang terafiliasi memengaruhi perusahaan lain (yang tidak terdaftar) dalam grup tersebut.

Jawaban atas pertanyaan ini belum sepenuhnya diutarakan oleh penelitian sebelumnya, dan juga tidak langsung terlihat jelas. Di satu sisi, IPO merupakan proses yang mahal dan memakan waktu yang dapat menguras perhatian manajerial dan sumber daya keuangan dari seluruh organisasi, termasuk perusahaan yang tidak terlibat langsung dalam pencatatan. Selain itu, IPO yang terafiliasi menyiratkan bahwa pemilik utama dapat (sebagian) kehilangan kendali—dan, akibatnya, kepemimpinan—atas salah satu perusahaan dalam grup. Jika kepemimpinan bersama mendorong interaksi dengan perusahaan IPO yang menguntungkan perusahaan grup lainnya (misalnya, melalui pembagian keahlian atau penyediaan input produksi), pemutusan hubungan tersebut dapat berdampak negatif pada seluruh grup. Dengan kata lain, IPO yang terafiliasi dapat memiliki efek spillover negatif pada perusahaan grup dalam hal arus keluar modal dan tenaga kerja serta profitabilitas yang lebih rendah. 3 Di sisi lain, IPO yang terafiliasi dapat memiliki efek positif melalui berbagai mekanisme. Misalnya, IPO yang terafiliasi dapat memungkinkan perusahaan yang lebih matang dalam grup untuk mengumpulkan dana baru demi keuntungan afiliasi lain, terutama yang memiliki akses terbatas ke pasar modal eksternal. Secara khusus, dengan IPO terafiliasi, perusahaan induk dapat melikuidasi sebagian kepemilikannya di perusahaan penerbit dan menginvestasikan hasilnya dalam proyek lain dalam portofolio grup. Dengan demikian, IPO terafiliasi dapat mengisi pasar modal internal grup . Namun, ada kemungkinan juga bahwa efek positif muncul melalui biaya modal eksternal yang lebih rendah —daripada internal—yang mungkin menjadi lebih murah bagi perusahaan grup karena transparansi yang lebih baik dan asimetri informasi yang lebih rendah. Hal ini dapat mengurangi tingkat rintangan perusahaan, mendorong investasi, dan meningkatkan ukuran aset perusahaan. Terakhir, visibilitas yang diberikan oleh acara pencatatan dapat meningkatkan permintaan akan produk dan layanan perusahaan terafiliasi lainnya, yang mendorong pertumbuhan penjualan dan laba, yang pada gilirannya meningkatkan modal yang dihasilkan secara internal. Perhatikan bahwa mekanisme yang didasarkan pada realokasi modal melalui pasar modal internal menyiratkan bahwa kita harus mengamati suntikan ekuitas baru ke perusahaan grup setelah IPO, sementara penjelasan berdasarkan modal eksternal menunjukkan akses yang lebih besar ke (dan biaya yang lebih rendah) pendanaan dari penyedia modal eksternal seperti bank atau perantara keuangan lainnya. Dengan demikian, jika mekanisme pertama mendominasi mekanisme kedua, kita akan melihat penurunan leverage tetapi tidak ada perubahan signifikan dalam biaya utang. Selain itu, dari perspektif akuntansi, peningkatan modal ekuitas dapat disebabkan oleh laba ditahan yang lebih besar, konsisten dengan mekanisme ketiga (berdasarkan peningkatan penjualan karena efek visibilitas). Jika mekanisme pertama mendominasi mekanisme ketiga, kita akan melihat peningkatan ekuitas tetapi tidak ada perubahan signifikan dalam profitabilitas.

Menindaklanjuti pertimbangan ini, kami menguji apakah IPO yang terafiliasi memiliki efek positif pada perusahaan grup melalui realokasi modal internal. Yaitu, kami menguji hal berikut.

Hipotesis 1. IPO terafiliasi memiliki efek positif terhadap aset perusahaan grup, melalui kontribusi ekuitas, dan tidak memiliki efek terhadap biaya utang dan profitabilitas.

Jika perusahaan grup benar-benar menerima modal segar setelah IPO terafiliasi, pertanyaan terkait berikutnya adalah: Untuk jenis investasi apa biasanya digunakan? Akses ke modal ekuitas dapat memberi perusahaan grup keuntungan khusus atas perusahaan yang berdiri sendiri ketika memperoleh modal manusia (daripada modal berwujud). Ini karena klaim tenaga kerja yang kaku menghasilkan leverage operasional, terutama di yurisdiksi yang lebih melindungi hak-hak pekerja (seperti Italia), yang menyiratkan bahwa investasi besar dalam modal manusia mungkin memerlukan pengurangan leverage keuangan (lihat Simintzi et al. 2015 ). Selain itu, tidak seperti modal tetap, modal manusia tidak dapat dimiliki atau dijaminkan, sehingga kurang cocok untuk pembiayaan utang. Untuk menyelidiki efek IPO terafiliasi pada investasi, kami menguji hal berikut.

Hipotesis 2. IPO yang terafiliasi memiliki dampak yang relatif lebih besar terhadap ketenagakerjaan perusahaan grup daripada terhadap investasi pada aset berwujud.

Strategi empiris kami bergantung pada data kepemilikan terperinci untuk seluruh perusahaan swasta dan publik Italia, yang memungkinkan kami memetakan kelompok bisnis, yaitu, kumpulan perusahaan yang berbagi pemilik korporat akhir yang sama. Kumpulan data ini memiliki dua keuntungan utama. Pertama dan terpenting, ini memungkinkan kami mengidentifikasi perusahaan swasta yang terkait dengan perusahaan IPO melalui hubungan kelompok bisnis bahkan ketika hubungan tersebut tidak dapat diungkap menggunakan informasi yang tersedia secara umum. 4 Dalam sampel kami, lebih dari 50% IPO diklasifikasikan sebagai terafiliasi, yang jauh lebih besar dari estimasi sebelumnya (lihat, misalnya, Larrain et al. 2021 ). Yang lebih penting, kami dapat melacak perubahan dalam hasil perusahaan grup setelah IPO untuk memeriksa peran penawaran ekuitas awal di pasar modal internal. Kedua, informasi tentang afiliasi grup untuk seluruh perusahaan Italia (tidak hanya yang akhirnya go public, seperti dalam Larrain et al. 2021 ) dapat digunakan untuk membangun sampel kontrol yang akurat dan mengurangi bias estimasi. Bias ini muncul karena kebijakan pendanaan dan investasi tingkat perusahaan dapat sangat berbeda antara perusahaan yang berdiri sendiri dan yang terafiliasi, sehingga mempersulit perbandingan hasil antar perusahaan dengan bentuk organisasi yang berbeda (lihat Faccio dan O’Brien 2021 ; Santioni et al. 2020 ). Mirip dengan Naaraayanan dan Wolfenzon ( 2024 ), data kami memungkinkan kami untuk menghindari masalah ini dengan menggunakan perusahaan kontrol dengan struktur organisasi yang sama dengan sampel yang diperlakukan. Secara khusus, kami membandingkan hasil perusahaan grup IPO di sekitar tahun IPO dengan perusahaan afiliasi lainnya (dengan ukuran yang sama dan beroperasi di sektor yang sama) yang termasuk dalam grup yang tidak mencantumkan salah satu perusahaan anggota. Untuk lebih mengurangi masalah endogenitas yang terkait dengan keputusan pencatatan, kami juga melakukan latihan pencocokan dua langkah di mana kami pertama-tama mencocokkan perusahaan IPO terafiliasi dalam sampel dengan perusahaan terafiliasi non-IPO berdasarkan estimasi probabilitas pencatatan (atau skor kecenderungan). Kami kemudian mengidentifikasi perusahaan kontrol kami sebagai perusahaan grup dalam grup yang tidak terdaftar yang cocok pada langkah pertama.

Hasil utama kami ada dua. Pertama, kami menunjukkan bahwa, setelah IPO terafiliasi, perusahaan grup meningkatkan basis aset mereka (+11%) melalui perluasan modal ekuitas, yang menyebabkan penurunan leverage yang signifikan (-6%). Yang penting, keberadaan efek ini semata tidak serta merta menyiratkan adanya hubungan antara IPO terafiliasi dan pasar modal internal. Seperti yang disebutkan sebelumnya, hal ini dapat dijelaskan oleh berbagai mekanisme, seperti peningkatan akses ke modal eksternal atau peningkatan profitabilitas. Kami memeriksa hipotesis alternatif ini dan tidak menemukan dukungan untuk hipotesis tersebut dalam data. Secara khusus, hasil kami tidak dijelaskan oleh perubahan profitabilitas atau wujud aset, dan kami tidak mendeteksi adanya perubahan signifikan dalam biaya utang. Selain itu, kami menunjukkan bahwa aset perusahaan grup meningkat lebih banyak ketika saham yang ada (daripada yang baru) dijual dalam IPO, dan kepemilikan menjadi lebih terkonsentrasi setelah pencatatan, yang menyiratkan bahwa temuan kami terkait langsung dengan modal internal—daripada modal eksternal. Oleh karena itu, kami memberikan bukti baru yang menunjukkan bahwa IPO yang terafiliasi menghasilkan likuiditas bagi pemilik akhir, yang kemudian menginvestasikannya di perusahaan grup lain (terutama) melalui kontribusi baru dalam modal ekuitas.

Kedua, seiring dengan peningkatan modal dan penurunan leverage, kami mendokumentasikan ekspansi signifikan dalam angkatan kerja (+18%). Hal ini menunjukkan bahwa IPO yang terafiliasi membuka modal ekuitas baru, yang digunakan oleh perusahaan grup untuk membiayai tenaga kerja. Dampak pada ketenagakerjaan lebih terasa pada perusahaan yang lebih banyak menggunakan leverage, lebih muda, dan lebih kecil dalam grup. Dengan demikian, bukti kami konsisten dengan literatur sebelumnya tentang hubungan antara keputusan ketenagakerjaan perusahaan dan leverage keuangan (lihat, misalnya, Agrawal dan Matsa 2013 ; Benmelech et al. 2021 ; Baghai et al. 2021 ).

Selanjutnya, kami membahas pertanyaan apakah dampak yang kami dokumentasikan merupakan konsekuensi insidental dari IPO terafiliasi atau apakah IPO terafiliasi terjadi untuk menghasilkan dampak yang kami dokumentasikan, yaitu, untuk melonggarkan kendala keuangan perusahaan grup. Tiga bukti mendukung pandangan kedua. Pertama, perusahaan terafiliasi lebih cenderung menjual saham sekunder (yaitu, saham yang ada) dibandingkan dengan perusahaan yang berdiri sendiri (34% vs. 14%). Hal ini menunjukkan bahwa dengan mendaftarkan salah satu perusahaan grup, pemilik akhir menguangkan (sebagian) investasi awal mereka di perusahaan IPO dan mengumpulkan likuiditas, yang berpotensi diinvestasikan dalam berbagai proyek. Kedua, sebagaimana didokumentasikan oleh penelitian sebelumnya, keputusan go public perusahaan yang berdiri sendiri berkorelasi dengan leverage perusahaan dan dengan rasio pasar-terhadap-buku khusus industri. Hal ini konsisten dengan pandangan bahwa perusahaan mencatatkan saham mereka ketika mereka menghadapi peluang investasi besar yang tidak dapat sepenuhnya didanai melalui sumber standar lainnya (misalnya, pinjaman bank atau kredit perdagangan) karena tingginya tingkat utang. Sebaliknya, kami menunjukkan bahwa IPO yang terafiliasi tidak menyajikan keteraturan empiris ini, yaitu, kemungkinan untuk go public tidak terkait dengan rasio leverage dan rasio pasar-terhadap-buku industri, yang menunjukkan korelasi yang lebih lemah dengan kebutuhan investasi perusahaan. Ketiga, untuk setiap dolar hasil yang dihasilkan oleh penjualan saham primer, aset penerbit meningkat sebesar 3 dolar setelah IPO yang berdiri sendiri, tetapi hanya 1,5 dolar setelah IPO yang terafiliasi. Hal ini terutama disebabkan oleh fakta bahwa perusahaan yang berdiri sendiri melengkapi ekuitas baru dari IPO dengan jumlah modal utang yang jauh lebih besar dibandingkan dengan perusahaan yang terafiliasi. Selain itu, perusahaan yang terafiliasi lebih cenderung menyimpan hasil IPO dalam bentuk kas atau akun setara kas daripada menginvestasikannya dalam modal kerja atau aset tetap. Secara keseluruhan, bukti ini konsisten dengan pandangan bahwa perusahaan yang terafiliasi cenderung tidak go public untuk meningkatkan modal investasi untuk proyek mereka sendiri. 5

Secara keseluruhan, studi kami menunjukkan bahwa kelompok bisnis dapat menggunakan pasar modal publik untuk memenuhi kebutuhan pasar modal internal mereka. Hal ini menyiratkan kemungkinan salah alokasi modal dan konflik kepentingan yang signifikan antara pemegang saham pengendali dan pemegang saham minoritas, terutama ketika aturan tata kelola perusahaan bersifat lunak (Johnson et al. 2000 ), implikasi yang sering disebut sebagai “sisi gelap” pasar modal internal. Namun, “sisi terang” pasar modal internal adalah bahwa diversifikasi dan transfer intragrup dapat menyebabkan kinerja perusahaan afiliasi yang lebih baik secara sistematis daripada perusahaan yang berdiri sendiri, karena volatilitas arus kas yang lebih rendah (lihat Gopalan et al. 2007 ; Boutin et al. 2013 ). Kami meneliti pengembalian saham bulanan dari perusahaan IPO yang terafiliasi dan berdiri sendiri dalam sampel kami, dan, secara konsisten dengan sisi gelap dan terang pasar modal internal, kami menemukan bahwa saham terafiliasi menghasilkan pengembalian bulanan ekstra sekitar 90 basis poin jika terdaftar di bursa utama tetapi berkinerja lebih buruk sebesar 70 basis poin jika terdaftar di segmen “start-up”, di mana persyaratan peraturan dalam hal tata kelola secara signifikan kurang ketat. 6 Dengan kata lain, valuasi perusahaan terafiliasi memperhitungkan asuransi arus kas implisit yang disediakan oleh grup dan, akibatnya, lebih besar daripada perusahaan yang berdiri sendiri, tetapi hanya dengan syarat bahwa praktik tata kelola yang tepat diterapkan untuk menghindari pengambilalihan pemegang saham minoritas.

Sisa makalah ini berlanjut sebagai berikut. Bagian 2 mengulas literatur dan Bagian 3 menjelaskan proses konstruksi data dan statistik deskriptif sampel. Kami meneliti dampak IPO terafiliasi pada perusahaan grup di Bagian 4 dan menyelidiki perbedaan dalam keputusan go public antara perusahaan terafiliasi dan perusahaan mandiri di Bagian 5. Di Bagian 6 , kami menyajikan hasil dari serangkaian uji ketahanan. Bagian 7 menyimpulkan.

2 Tinjauan Pustaka

Studi ini berkaitan dengan dua untaian utama literatur. Yang pertama adalah badan besar penelitian keuangan empiris dan teoritis tentang keputusan untuk go public dan dampaknya pada pembiayaan perusahaan dan kebijakan investasi. Dalam untaian ini, studi sebelumnya telah menyelidiki peran IPO dalam struktur modal dan keputusan pengeluaran perusahaan (Pagano et al. 1998 ; Lowry 2003 ; Kim dan Weisbach 2008 ), inovasi (Bernstein 2015 ) dan, yang lebih baru, organisasi dan pekerjaan (Borisov et al. 2021 ; Babina et al. 2022 ; Bias et al. 2022 ). Berfokus pada hasil langsung tingkat perusahaan, studi ini menawarkan bukti campuran yang secara umum konsisten dengan dua pandangan. Yang pertama adalah bahwa IPO melonggarkan kendala keuangan bagi perusahaan penerbit yang memungkinkan investasi baik dalam modal tetap maupun manusia (meskipun membawa perubahan dalam tata kelola yang dapat memengaruhi insentif karyawan dan alokasi tenaga kerja). Yang kedua, IPO tidak memiliki efek pada investasi (setidaknya tidak secara langsung) karena perusahaan go public untuk mengeksploitasi sentimen pasar (mungkin dengan mengorbankan pemegang saham baru) dan menyeimbangkan kembali struktur modal mereka, sehingga menurunkan biaya pendanaan perusahaan dan meningkatkan likuiditas kekayaan pemegang saham yang ada.

Seperti dalam penelitian sebelumnya, kami menguji dua hipotesis ini, tetapi kami memperluas analisis ke perusahaan-perusahaan yang termasuk dalam “hubungan strategis” yang sama (yaitu, kelompok bisnis) dengan penerbit. Dalam pengertian ini, makalah ini juga berkaitan dengan untaian literatur yang lebih kecil yang menguji efek tidak langsung (atau spillover) dari IPO pada mitra dagang (Kutsuna et al. 2016 ), pesaing (Spiegel dan Tookes 2020 ; Aghamolla dan Thakor 2022 ) dan ekonomi lokal (Butler et al. 2019 ). Berbeda dari literatur ini, kami tidak memperlakukan IPO sebagai peristiwa eksogen; sebaliknya, kami menemukan bukti yang menempatkan keputusan go public dari perusahaan-perusahaan terafiliasi dalam strategi kelompok yang lebih luas.

Kedua, studi kami berhubungan langsung dengan literatur tentang kelompok bisnis dan pasar modal internal. Kelompok bisnis, yang terdiri dari firma-firma yang secara hukum independen yang dihubungkan oleh ikatan kepemilikan, adalah bentuk organisasi industri yang sangat umum, terutama di pasar-pasar yang sedang berkembang, tetapi juga di negara-negara maju (misalnya, Italia dan Swedia). 7 Salah satu manfaat dari kelompok bisnis adalah adanya pasar internal tempat modal dapat dialokasikan di antara firma-firma anggota, terutama ketika pasar keuangan lokal kurang berkembang (lihat, misalnya, Masulis et al. 2011 ). 8 Memang, penelitian sebelumnya mendokumentasikan bahwa pasar modal internal dapat mengurangi dampak krisis ekonomi dan keuangan (lihat H. Almeida et al. 2015 ; Santioni et al. 2020 ) dan mendukung investasi dalam proyek atau produk baru (Boutin et al. 2013 ), terutama ketika mereka padat modal dan membutuhkan tenaga kerja berketerampilan tinggi (Bena dan Ortiz-Molina 2013 ). 9 Pengalihan sumber daya dalam pasar modal internal telah terbukti terjadi melalui pinjaman intragroup (Buchuk et al. 2014 ) atau kebijakan dividen (Gopalan et al. 2014 ), tetapi literatur yang ada sejauh ini tidak membahas peran IPO terafiliasi dalam mengalihkan sumber daya lintas perusahaan grup. Di satu sisi, menerbitkan ekuitas publik baru mungkin tidak optimal untuk pengalihan tersebut karena, berbeda dari pinjaman dan dividen, hal itu melibatkan biaya tambahan, termasuk yang terkait dengan hilangnya kendali (Brau dan Fawcett 2006 ), persyaratan pengungkapan (Farre-Mensa 2017 ; Aghamolla dan Thakor 2022 ), risiko pengambilalihan (Zingales 1995 ) dan tekanan jangka pendek (Asker et al. 2015 ). Di sisi lain, pasar ekuitas publik memungkinkan arus kas masuk yang besar, yang sulit dihasilkan secara internal dalam waktu singkat. Apakah perusahaan afiliasi menggunakan dana yang diperoleh dari IPO untuk memenuhi kebutuhan pasar modal internal masih menjadi pertanyaan terbuka, yang ingin kami jawab dalam makalah ini.

Dua studi terbaru, di persimpangan antara IPO dan literatur grup bisnis, terkait erat dengan studi kami. Yang pertama adalah Larrain et al. ( 2021 ), yang menunjukkan bahwa, konsisten dengan pandangan bahwa perusahaan grup memiliki lebih banyak ketersediaan modal internal untuk pertumbuhan dan biaya yang lebih tinggi terkait dengan hilangnya kendali, perusahaan grup lebih selektif (yaitu, lebih besar dan lebih tua) dan lebih sedikit terlibat dalam pengaturan waktu pasar saat go public daripada perusahaan yang berdiri sendiri. Studi kami berbeda dari Larrain et al. ( 2021 ) karena dua alasan utama. Pertama, pertanyaan penelitian kami menyangkut efek IPO afiliasi pada perusahaan lain dalam grup, daripada perbedaan antara IPO afiliasi dan IPO mandiri itu sendiri. Meskipun bukan fokus makalah mereka, Larrain et al. ( 2021 ) secara menarik menunjukkan bahwa IPO terafiliasi memiliki efek “spillover” positif pada aset perusahaan grup, yang sebagian besar sejalan dengan hasil kami, tetapi efek ini terbatas, yang mengarahkan penulis untuk menyimpulkan bahwa, dalam IPO terafiliasi, “kendaraan pembiayaan (perusahaan IPO) juga merupakan kendaraan investasi” (hlm. 101.839). Sebaliknya, kami menemukan bahwa kebutuhan investasi perusahaan penerbit kurang relevan dalam IPO terafiliasi versus IPO mandiri, sementara, yang terpenting, perusahaan grup (tidak terdaftar) lainnya mendapat manfaat signifikan dari pencatatan salah satu afiliasi. Dengan demikian, hasil kami menunjukkan efek yang jauh lebih besar dari IPO terafiliasi pada perusahaan grup daripada yang ada di Larrain et al. ( 2021 ). Selain itu, bukti ini membuka pertanyaan apakah pasar modal internal atau mekanisme lain (misalnya, gesekan informasi yang lebih rendah atau kinerja yang lebih baik) merupakan asal mula efek positif. Karena tidak ada penelitian yang ada yang mengeksplorasi mekanisme ini, kami mengambil benang merah dari pertanyaan yang belum terjawab ini. Makalah kami adalah yang pertama memberikan bukti langsung tentang penjelasan pasar modal internal.

Perbedaan utama kedua dengan Larrain et al. ( 2021 ) adalah kami menggunakan data tentang struktur kepemilikan seluruh perusahaan, bukan hanya perusahaan yang akhirnya go public. Hal ini memiliki beberapa implikasi. Pertama dan terutama, informasi tentang afiliasi grup untuk seluruh perusahaan dapat digunakan untuk menyusun sampel kontrol yang akurat dan mengurangi bias estimasi saat menghitung dampak IPO terafiliasi pada perusahaan grup. Secara khusus, kami dapat membandingkan hasil perusahaan grup IPO di sekitar tahun IPO dengan hasil perusahaan terafiliasi lainnya (dengan ukuran yang sama dan beroperasi di sektor yang sama) yang termasuk dalam grup yang tidak mencantumkan perusahaan anggota mana pun. Perbedaan dalam metodologi ini dapat menjelaskan perbedaan antara penilaian kami tentang signifikansi dampak ini dan penilaian Larrain et al. Selain itu, kami dapat mempelajari determinan keputusan go public untuk perusahaan terafiliasi dan perusahaan mandiri secara terpisah. Hal ini memungkinkan kami untuk meninjau kembali beberapa hasil mereka. Misalnya, meskipun benar bahwa perusahaan IPO yang terafiliasi lebih besar dan lebih tua daripada perusahaan yang berdiri sendiri, hal ini karena perusahaan yang terafiliasi rata-rata lebih besar dan lebih tua, terlepas dari status pencatatannya. Dalam perkiraan kami untuk kemungkinan IPO, koefisien usia dan ukuran adalah sama untuk perusahaan yang terafiliasi dan yang berdiri sendiri. Pengamatan ini membuka kemungkinan bahwa, daripada mengejar tujuan yang sama seperti perusahaan yang berdiri sendiri sambil menjadi lebih “selektif” dalam keputusan pencatatannya, perusahaan grup dapat go public karena alasan yang berbeda.

Studi kedua adalah Masulis et al. ( 2020 ), yang menunjukkan bahwa keluarga pengendali dari grup yang terdaftar lebih suka mendanai proyek-proyek baru dengan menciptakan perusahaan publik baru yang terpisah daripada menerbitkan ekuitas berpengalaman yang secara kritis mengencerkan hak kendali keluarga di perusahaan penerbit. Secara khusus, mereka menunjukkan bahwa akumulasi modal internal grup secara positif memprediksi kemungkinan IPO tetapi tidak kemungkinan SEO. Ini menunjukkan bahwa pasar modal internal dapat digunakan untuk menginkubasi proyek-proyek baru dan bahwa, ketika kebutuhan investasi melampaui kapasitas pendanaan internal, grup menggunakan IPO agar tidak mengencerkan kepemilikan di perusahaan induk. Jadi, sementara Masulis et al. ( 2020 ) menekankan peran pasar modal internal dalam persiapan menuju IPO terafiliasi, kami memeriksa apa yang terjadi setelah peristiwa pencatatan, dan khususnya kami bertanya apakah perusahaan yang baru terdaftar “memberikan kembali” kepada grup dengan (sebagian) berbagi sumber daya yang diperoleh dari pasar publik.

3 Pengumpulan Data dan Statistik Deskriptif

Studi ini mengandalkan empat set data. Pertama, kami menggunakan laporan laba rugi dan informasi neraca dari seluruh firma perseroan terbatas Italia yang disediakan oleh National Official Business Register dan dikumpulkan oleh Cerved Group (sebuah firma konsultan swasta). Kami menyebut set data laporan keuangan ini sebagai set data CERVED. Sampel kami mencakup semua perusahaan swasta nonfinansial dari tahun 2005 hingga 2019 dengan total aset senilai setidaknya 1 juta euro, pendapatan positif dan ekuitas nonnegatif. Kedua, kami menggunakan data dari basis data Infocamere, yang didasarkan pada informasi yang dikumpulkan oleh Kamar Dagang Italia. Ini berisi data tahunan tentang struktur kepemilikan perusahaan, termasuk jenis pemegang saham (korporat vs. individu) dan bagian ekuitas yang dimiliki oleh pemegang saham mayoritas. Sumber ketiga terdiri dari data pembayaran jaminan sosial yang dilakukan oleh badan hukum kepada Institut Jaminan Sosial Nasional Italia (INPS) untuk semua karyawan dengan kontrak permanen, jangka waktu tertentu atau magang. INPS mengumpulkan informasi untuk semua perusahaan sektor swasta yang beroperasi di Italia dengan setidaknya satu karyawan selama setiap tahun kalender. Kami menggunakan set data ini untuk mengambil informasi di tingkat perusahaan tentang jumlah rata-rata karyawan sepanjang tahun, pangsa tenaga kerja menurut kategori pekerjaan (kerah biru, kerah putih, manajer, pekerja magang, dan lainnya), tagihan upah kotor rata-rata bulanan menurut kategori pekerja dan jumlah total karyawan di setiap bulan dan tahun. Akhirnya, kami menggunakan data yang disediakan oleh Bursa Efek Italia (Borsa Italiana) untuk mengidentifikasi perusahaan yang menjadi perusahaan publik antara tahun 2006 dan 2020. Dari analisis kami terhadap IPO, kami mengecualikan pencatatan kendaraan investasi dan perusahaan keuangan, real estat, cek kosong dan asing. Kami juga mengecualikan perusahaan yang go public lagi setelah sebelumnya dihapus dari pencatatan. Hasilnya, sampel IPO kami mencakup 224 perusahaan yang baru terdaftar, yang datanya kami kumpulkan pada tanggal IPO, jumlah saham primer dan sekunder yang diterbitkan, harga dan hasil IPO dan sponsor atau penasihat yang ditunjuk (Nomad). Kami juga mengumpulkan informasi mengenai bursa saham yang dipilih, membedakan antara Mercato Telematico delle Azioni (MTA), yang merupakan platform perdagangan utama untuk saham yang tercatat, dan segmen lapis kedua yang diperuntukkan bagi usaha kecil dan menengah (UKM), yang kami sebut sebagai Pasar Investasi Alternatif (AIM). 10Persyaratan untuk memperoleh izin masuk di AIM tidak seketat persyaratan untuk MTA; misalnya, tidak ada batas bawah kapitalisasi pasar (40 juta euro di MTA), saham beredar bebas minimum adalah 10% (25% di MTA) dan perusahaan tidak diharuskan untuk memberikan prospektus bersama dengan permintaan pencatatan mereka. Yang penting, di AIM, tidak ada aturan tata kelola perusahaan wajib yang melebihi aturan yang ditetapkan oleh undang-undang untuk perusahaan swasta, sementara perusahaan yang terdaftar di MTA harus mematuhi kode tata kelola standar yang direkomendasikan oleh regulator atau memberikan kode tata kelola alternatif, yang menjelaskan alasan penyimpangan dari rekomendasi regulator.

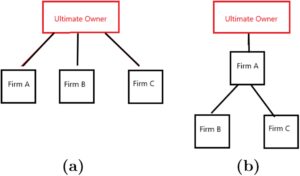

Kami mendefinisikan perusahaan sebagai milik perusahaan jika pemegang saham terbesarnya adalah perusahaan lain—”pemilik langsung”—dan bukan individu, dengan ketentuan bahwa bagian pemilik langsung setidaknya 20%. Dengan mengidentifikasi pemilik langsung secara rekursif untuk semua perusahaan dalam set data, kami menghubungkan setiap perusahaan milik perusahaan dengan pemilik utamanya, yaitu, perusahaan dalam rantai kendali yang tidak memiliki pemilik perusahaan langsung yang diketahui. Hubungan antara perusahaan milik perusahaan dan pemilik utamanya dapat bersifat langsung, jika pemilik langsung dan pemilik utamanya bertepatan, atau tidak langsung, yaitu, menampilkan satu atau lebih pemilik perantara. Misalnya, dalam Gambar 1a , semua perusahaan terafiliasi (perusahaan A–C) terhubung langsung dengan pemilik utamanya, sedangkan dalam Gambar 1b , perusahaan B dan C terhubung langsung dengan perusahaan A, yang dimiliki langsung oleh pemilik utamanya. Dalam kasus pertama, struktur kepemilikan memiliki satu lapisan, sedangkan dalam kasus kedua, strukturnya memiliki dua lapisan. Secara lebih umum, kami merujuk pada jumlah lapisan dalam struktur kepemilikan sebagai jumlah maksimum langkah perantara antara bagian bawah dan atas piramida kepemilikan. Kami mendefinisikan kelompok bisnis (atau sekadar kelompok) sebagai sekumpulan perusahaan dengan pemilik akhir yang sama pada suatu titik waktu tertentu. Kami mengecualikan dari definisi ini struktur di mana pemilik akhir adalah lembaga keuangan (misalnya, perwalian bank) dan kelompok satu lapis di mana pemilik akhir adalah perusahaan induk, karena jenis struktur kepemilikan ini umumnya dibuat murni untuk tujuan pengoptimalan pajak. Perhatikan bahwa definisi kami tentang kelompok tidak statis, karena data kami memungkinkan kami untuk mengidentifikasi hubungan kepemilikan setiap tahun. Dengan demikian, kelompok dapat berubah dalam ukuran dan komposisi dari waktu ke waktu, dan satu-satunya karakteristik yang tidak berubah seiring waktu adalah identitas pemilik akhir. Kami merujuk ke semua perusahaan dalam suatu kelompok, kecuali pemilik akhir, sebagai perusahaan terafiliasi, sementara perusahaan yang tidak termasuk dalam suatu kelompok disebut sebagai perusahaan yang berdiri sendiri. Salah satu batasan utama data kami adalah bahwa perusahaan asing, meskipun diidentifikasi melalui bendera khusus dalam catatan pemegang saham Infocamere, tidak termasuk dalam set data CERVED, yang menyiratkan bahwa tidak ada informasi tambahan yang tersedia bagi kami untuk perusahaan-perusahaan ini. Akibatnya, kami dapat merekonstruksi rantai kendali untuk setiap perusahaan hingga pemilik asing pertama (jika ada), yang menyiratkan bahwa perusahaan yang kami klasifikasikan sebagai pemilik asing utama mungkin pada gilirannya dimiliki oleh perusahaan domestik atau asing lainnya. Semua variabel tingkat perusahaan dan kelompok dijelaskan dalam Tabel 1 .

| Definisi | Sumber data | |

|---|---|---|

| Variabel tingkat perusahaan | ||

| Aktiva | Total aset perusahaan, diukur dalam jutaan euro | DIBERIKAN |

| Usia | Tahun sejak perusahaan terdaftar | DIBERIKAN, INPS |

| Laba sebelum bunga dan bunga EBITDA | Pendapatan sebelum pembayaran bunga bersih, pajak, depresiasi dan amortisasi | DIBERIKAN |

| Laba sebelum bunga | Pendapatan sebelum pembayaran bunga bersih dan pajak | DIBERIKAN |

| Laba bersih | Pendapatan bersih/aset | DIBERIKAN |

| Kelas ROA | Kuintil ROA (perusahaan tidak terdaftar) | DIBERIKAN |

| Berbagi hal-hal yang tidak berwujud | Aset Tetap Tak Berwujud/Aset Tetap Tak Berwujud | DIBERIKAN |

| Profitabilitas | EBITDA/aset | DIBERIKAN |

| Manfaat | Total utang/aset | DIBERIKAN |

| Pertumbuhan penjualan | Salest∕Salest−1−1 | DIBERIKAN |

| Konsentrasi kepemilikan | Bagian kepemilikan terbesar | Kamera info |

| Pekerjaan | Jumlah rata-rata karyawan | INPS |

| Manajer saham | Manajer/pekerjaan | INPS |

| Berbagi kerah putih | Pekerja kerah putih/pekerjaan | INPS |

| Bagikan kerah biru | Pekerja kerah biru/pekerjaan | INPS |

| Variabel tingkat grup | ||

| Ukuran kelompok | Jumlah perusahaan afiliasi dalam suatu grup | CERVED, Kamera Info |

| Lapisan grup | Jumlah maksimum pemilik perantara antara perusahaan afiliasi dan pemilik akhir | CERVED, Kamera Info |

| Pengaruh kelompok | Rata-rata tertimbang dari leverage afiliasi. Bobot diberikan berdasarkan pangsa relatif dari total penjualan grup. | CERVED, Kamera Info |

| Konsentrasi | Bagian maksimum dari total penjualan grup | CERVED, Kamera Info |

| UO Asing | Pemilik utama nondomestik (boneka) | CERVED, Kamera Info |

| Tipe UO: Memegang | Pemilik sebenarnya adalah perusahaan induk (boneka) | CERVED, Kamera Info |

| Tipe UO: Industri | Pemilik sebenarnya adalah sebuah perusahaan industri (boneka) | CERVED, Kamera Info |

Singkatan: INPS, Institut Jaminan Sosial Nasional Italia.

Tabel 2 menunjukkan statistik deskriptif pada tingkat grup untuk sekitar 190.000 observasi tahun-grup dalam set data kami. Rata-rata, grup cukup kecil, terdiri dari 1,9 perusahaan terafiliasi (ditambah pemilik akhir), dan memiliki struktur datar, dengan 1,2 lapisan. Grup juga cukup terkonsentrasi karena 87% dari total penjualan grup rata-rata berasal dari satu perusahaan tunggal. Kami membedakan antara pemilik akhir asing dan domestik dan, dalam grup yang terakhir, kami mengklasifikasikan pemilik akhir menjadi dua jenis: holding versus industrial. Secara khusus, perusahaan induk holding berbeda dari perusahaan industrial karena lini bisnis utama mereka adalah mengelola dan mengendalikan kepemilikan di perusahaan operasi dalam grup dan bukan untuk memproduksi barang atau jasa. Pemilik akhir dalam sampel kami sebagian besar adalah perusahaan industri domestik (55%), diikuti oleh perusahaan asing (26%), dan perusahaan induk domestik (19%). Ukuran rata-rata (median) aset pemilik akhir domestik adalah 120,9 juta (11,1 juta).

| Berarti | hal 50 | SD | Menghitung | |

|---|---|---|---|---|

| Ukuran kelompok | 1.90 | 1.00 | 2.14 | 192.120 orang |

| Lapisan grup | 1.19 | 1.00 | 0,45 | 192.120 orang |

| Konsentrasi | 0,87 | 1.00 | 0.20 | 192.120 orang |

| UO Asing | 0.26 | 0.00 | 0.44 | 192.120 orang |

| Tipe UO: Industri | 0,55 | 1.00 | 0,50 | 192.120 orang |

| Tipe UO: Memegang | 0.19 | 0.00 | 0.39 | 192.120 orang |

| UO: Aset (juta Euro) | 120.91 | Tanggal 11.13 | tahun 2004.78 | 142.135 |

Catatan: Tabel ini menunjukkan statistik deskriptif untuk semua observasi kelompok-tahun dalam sampel. Semua variabel didefinisikan dalam Tabel 1 .

Tabel 3 membandingkan data neraca untuk perusahaan afiliasi (13% dari total observasi perusahaan-tahun) dengan perusahaan yang berdiri sendiri. Perusahaan afiliasi lebih besar dalam hal aset (rata-rata 42 vs. 9 juta), sedikit lebih muda (18 vs. 19 tahun), dan memiliki porsi aset tak berwujud yang lebih besar atas total aset tetap (rata-rata 6% vs. 3%), tetapi tidak ada perbedaan yang jelas dalam hal profitabilitas atau leverage, juga tidak tampak beroperasi di sektor yang berbeda secara sistematis (lihat Gambar 2a ). Perbedaan dalam laporan keuangan dan sektor lebih jelas, seperti yang diharapkan, ketika kita membandingkan perusahaan IPO dan non-IPO. Perusahaan IPO secara signifikan lebih mungkin beroperasi di bidang manufaktur dan IT & Telekomunikasi, dan lebih kecil kemungkinannya untuk beroperasi di bidang perdagangan dan real estat (lihat Gambar 2b ). Tabel 4 menunjukkan data neraca perusahaan yang tidak tercatat dibagi menjadi perusahaan non-IPO dan perusahaan IPO pada tahun sebelum go public. Perusahaan IPO rata-rata jauh lebih besar dalam hal total aset (lebih dari 10 kali lipat rata-rata), cukup baru (2 tahun), jauh lebih menguntungkan (14% vs. 7% rata-rata), memiliki porsi aset tak berwujud yang lebih besar (17% vs. 4% rata-rata) dan, yang mengejutkan, leverage yang lebih rendah (70% vs. 74% rata-rata).

| Berdiri sendiri | Terafiliasi | |||||

|---|---|---|---|---|---|---|

| Berarti | hal 50 | SD | Berarti | hal 50 | SD | |

| Aset (Juta Euro) | 8.74 | 2.44 | 348.47 | 41.67 | 5.56 | 502.53 |

| Usia | 18.86 | pukul 16.00 | 17.25 | 17.86 | pukul 14.00 | tanggal 27.06 |

| Profitabilitas | 0,07 | 0,06 | 0.10 | 0,08 | 0,06 | 0.12 |

| Pergantian | 1.04 | 0,90 | 1.00 | 1.10 | 0,94 | 1.22 |

| Berbagi hal-hal yang tidak berwujud | 0,03 | 0.00 | 0,09 | 0,06 | 0,01 | 0.12 |

| Manfaat | 0,74 tahun | 0.81 | 0.23 | 0.72 | 0,79 | 0.24 |

| Pengamatan | 2.337.677 orang | 351.639 juta | ||||

Catatan: Tabel ini menunjukkan statistik deskriptif untuk semua observasi perusahaan-tahun dalam sampel, dibagi antara perusahaan yang berdiri sendiri dan perusahaan yang terafiliasi. Semua variabel didefinisikan dalam Tabel 1 .

| (1) Tidak ada IPO | (2) Penawaran Umum Perdana | |||||||

|---|---|---|---|---|---|---|---|---|

| Berarti | hal 50 | SD | Menghitung | Berarti | hal 50 | SD | Menghitung | |

| Aset (Juta Euro) | 19.656 | 2.638 | 666.662 | 2.953.496 lembar | 256.684 | 26.475 | 1131.723 | 224 |

| Usia | 19.007 | 16.000 | 19.162 | 2.951.098 lembar | 16.688 | 12.000 | 17.617 | 224 |

| Profitabilitas | 0,074 tahun | 0,059 tahun | 0,099 tahun | 2.945.751 lembar | 0.140 | 0.128 | 0.129 | 224 |

| Berbagi hal-hal yang tidak berwujud | 0,037 hari | 0,004 tahun | 0,094 tahun | 2.953.496 lembar | 0.170 | 0,088 | 0.200 | 224 |

| Manfaat | 0.737 | 0.807 | 0.233 | 2.953.496 lembar | 0.698 | 0.738 | 0.181 | 224 |

| Pengamatan | 2.953.496 lembar | 224 | ||||||

Catatan: Tabel ini menunjukkan statistik deskriptif untuk perusahaan swasta dan perusahaan IPO. Statistik untuk perusahaan IPO mengacu pada tahun sebelum IPO. Semua variabel didefinisikan dalam Tabel 1 . Singkatan: IPO, penawaran umum perdana.

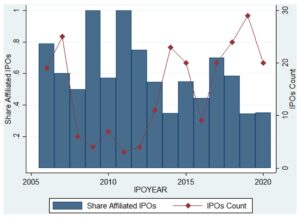

Menariknya, perusahaan afiliasi terwakili secara berlebihan dalam sampel IPO. Secara khusus, sementara perusahaan afiliasi hanya mewakili 11% dari total sampel, bagian ini meningkat menjadi lebih dari 50% dalam sampel IPO, meskipun rasio ini bervariasi dari waktu ke waktu (Gambar 3 ). Tabel 5 menunjukkan bahwa perbedaan ini tidak hanya dijelaskan oleh persyaratan pencatatan (misalnya, dalam hal kapitalisasi) karena 66% dari IPO afiliasi, yaitu, IPO di mana perusahaan penerbit adalah bagian dari kelompok bisnis, terdaftar di AIM, yaitu, bursa yang awalnya dirancang untuk bisnis yang sedang berkembang. Selain itu, sementara IPO afiliasi lebih besar, rasio median hasil atas total aset lebih kecil daripada untuk perusahaan yang berdiri sendiri (36% vs. 41%). Selain itu, saham baru yang diterbitkan (“primer”) mewakili 86% saham yang dijual dalam IPO perusahaan mandiri dan 66% dari saham yang dijual dalam IPO afiliasi secara rata-rata, yang berarti peningkatan modal aktual adalah 36% dari aset untuk perusahaan afiliasi dan 47% untuk perusahaan mandiri.

| Berdiri sendiri | Terafiliasi | |||||

|---|---|---|---|---|---|---|

| Berarti | hal 50 | SD | Berarti | hal 50 | SD | |

| TUJUAN | 0.83 | 1.00 | 0.37 | 0.66 | 1.00 | 0.48 |

| Hasil | 63.66 | Jam 6.30 | 232.28 | Nomor 123.21 | tanggal 14.13 | 348.12 |

| Hasil/Aset | 0.57 | 0.41 | 0.67 | 0.67 | 0.36 | 0,75 |

| Saham primer | 0.86 | 1.00 | 0.26 | 0.66 | 0,85 | 0.39 |

| Peningkatan Modal/Aset | 0.47 | 0.35 | 0,59 | 0.36 | 0.24 | 0.48 |

| Pengamatan | 103 | 121 | ||||

Catatan: Tabel ini menunjukkan statistik deskriptif untuk IPO yang berdiri sendiri dan terafiliasi. AIM adalah variabel dummy yang bernilai 1 jika IPO berada di segmen pasar AIM. Hasil adalah total hasil IPO dalam juta euro. Aset merujuk pada aset perusahaan pada tahun sebelum IPO. Saham primer adalah bagian dari saham primer atas total saham yang dijual. Peningkatan modal sama dengan Hasil ∗ Saham primer . Singkatan: AIM, pasar investasi alternatif; IPO, penawaran umum perdana.

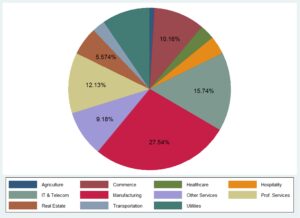

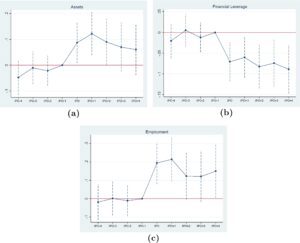

Kami mengidentifikasi 304 perusahaan yang termasuk dalam kelompok yang sama dengan perusahaan IPO terafiliasi dalam sampel. Perusahaan-perusahaan ini (selanjutnya disebut “perusahaan kelompok”) terpapar pada potensi efek spillover IPO dan merupakan objek utama studi ini. Gambar 4 menunjukkan rincian industri. Mirip dengan perusahaan IPO (lihat Gambar 2b ), perusahaan kelompok cenderung tidak beroperasi di bidang perdagangan dan real estat dan lebih cenderung beroperasi di bidang IT & Telekomunikasi dibandingkan dengan perusahaan yang tidak terdaftar. Namun, perusahaan kelompok dua kali lebih mungkin beroperasi di bidang layanan dibandingkan dengan perusahaan IPO dan perusahaan swasta dalam sampel, yang menunjukkan bahwa beberapa dari perusahaan ini dapat melakukan peran pendukung dalam kelompok (misalnya, konsultasi teknik atau manajemen). Tabel 6 menunjukkan neraca dan data ketenagakerjaan perusahaan kelompok dalam 5 tahun sebelum dan sesudah IPO. Khususnya, ukuran aset rata-rata (median) meningkat dari 266 menjadi 317 juta (dari 9 menjadi 11 juta), sementara rasio leverage dan turnover rata-rata turun dari 73% menjadi 70% dan dari 1,03 menjadi 0,98, masing-masing. Rata-rata (median) total lapangan kerja meningkat dari 341 menjadi 363 karyawan (dari 32 menjadi 49 karyawan), tanpa perubahan signifikan dalam pembagian relatif kategori pekerja (manajer, kerah putih, dan kerah biru). Sebagian besar perusahaan dalam grup berlokasi di wilayah yang sama (56%) dan beroperasi di sektor yang sama (53%) dengan perusahaan IPO dalam grup (tidak ditabulasi).

| Pra-IPO | Pasca IPO | |||||

|---|---|---|---|---|---|---|

| Berarti | hal 50 | SD | Berarti | hal 50 | SD | |

| (a) Neraca | ||||||

| Aset (Juta Euro) | 265.53 | 9.02 | tahun 1932.92 | 316.91 | 11.36 | tahun 1929.57 |

| Usia | 14.51 | Jam 12.00 | 12.29 | 17.22 | pukul 14.00 | 12.53 |

| Profitabilitas | 0,08 | 0,08 | 0.18 | 0.10 | 0,09 | 0.12 |

| Pergantian | 1.03 | 0,87 | 0,89 | 0,98 | 0.86 | 0,77 |

| % Aset Tetap | 0.46 | 0.35 | 0.38 | 0,45 | 0.37 | 0.37 |

| % Aset Tak Berwujud | 0.10 | 0,02 | 0.16 | 0,09 | 0,03 | 0.14 |

| Manfaat | 0.73 | 0,79 | 0.22 | 0,70 | 0,74 tahun | 0.22 |

| Ukuran kelompok | jam 7.45 | Jam 6.00 | 6.12 | 7.85 | Jam 7.00 | 6.58 |

| Pengamatan | tahun 1056 | 861 | ||||

| (b) Pekerjaan | ||||||

| Pekerjaan | 341.08 | Tanggal 32.08 | tahun 2009.89 | 362.52 | 49.00 | 1674.74 |

| % Manajer | 0,02 | 0.00 | 0,05 | 0,03 | 0.00 | 0,06 |

| % Kerah putih | 0.68 | 0,80 | 0.31 | 0.69 | 0.81 | 0.31 |

| % Pekerja kerah biru | 0.26 | 0,07 | 0.32 | 0.26 | 0,07 | 0.31 |

| Pengamatan | 943 | 737 | ||||

Catatan: Tabel ini menunjukkan neraca dan data ketenagakerjaan perusahaan grup dalam 5 tahun sebelum dan sesudah IPO anggota grup. Singkatan: IPO, penawaran umum perdana.

4 Dampak IPO Afiliasi terhadap Perusahaan Grup

Kami menguji dampak IPO afiliasi terhadap perusahaan grup dalam Hipotesis 1 dan 2 dengan memperkirakan model berikut:

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

| Aktiva | Manfaat | Biaya utang | Keberwujudan | Laba bersih | Pekerjaan | |

| Posting × Dirawat | 0,1063*** | -0,0665*** | 0,0486 tahun | 0,0101 | -0,0108 | 0.1831*** |

| (0,0343) | (0,0207) | (0.1345) | (0,0086) | (0,0120) | (0,0494) | |

| Post × Dirawat × Ukuran | -0,0100*** | 0,0064*** | -0,0056 | -0,0005 | 0,0027** | -0,0170*** |

| (0,0037) | (0,0022) | (0,0141) | (0,0009) | (0,0013) | (0,0053) | |

| θt | Ya | Ya | Ya | Ya | Ya | Ya |

| Perusahaan dan tahun FE | Ya | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 8150 | 6332 | 5210 | 8150 | 8040 | 7169 |

| Perusahaan | tahun 1461 | tahun 1284 | tahun 1186 | tahun 1461 | tahun 1444 | tahun 1298 |

| R 2 | 0,069 tahun | 0,025 | 0,005 | 0,015 | 0,009 | 0,016 |

| Rata-rata Dep. | jam 9.45 | 0.42 | 0.24 | 0.21 | 0,02 | 3.66 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk enam regresi linier (log dari) aset, leverage, biaya utang, ROA, tangibilitas dan (log dari) total lapangan kerja perusahaan. Yang diperlakukan adalah variabel dummy yang mengambil nilai 1 jika perusahaan termasuk dalam grup tempat salah satu afiliasinya go public dalam periode pengamatan. Post adalah variabel dummy yang mengambil nilai 1 pada tahun-tahun setelah tahun IPO grup dan nol di luar itu. adalah jumlah perusahaan yang termasuk dalam kelompok yang sama dengan perusahaan tahun sebelum IPO grup. adalah variabel dummy untuk setiap nilai antara -4 dan 4, dimana mewakili tahun yang relatif terhadap IPO grup. Semua spesifikasi mencakup perusahaan dan efek tetap tahun (FE). Sampel terdiri dari perusahaan yang diperlakukan dan perusahaan kontrol. Perusahaan yang diperlakukan adalah perusahaan yang termasuk dalam grup di mana salah satu perusahaan terafiliasi go public selama periode observasi. Sampel kontrol dibangun dengan mencocokkan setiap perusahaan yang diperlakukan dengan lima perusahaan terdekat berdasarkan ukuran aset yang pada beroperasi di sektor yang sama dan termasuk dalam kelompok yang tidak terdaftar. Kesalahan standar dalam tanda kurung. Singkatan: IPO, penawaran umum perdana. ** dan *** menunjukkan signifikansi statistik masing-masing pada 5% dan 1%.

Kami menjajaki dampaknya terhadap lapangan kerja lebih jauh dalam Tabel 8 , yang menunjukkan estimasi koefisien model berikut:

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| Pekerjaan | % Manajer | % Kerah putih | % Kerah biru | Upah rata-rata | |

| Di,t | 0,2778*** | 0,0055 | 0,0053 | 0,0050 | -0,0213 |

| (0,0735) | (0,0050) | (0,0141) | (0,0130) | (0,0301) | |

| Di,t × Lev Tinggi | 0,1146** | -0,0088*** | 0,0146 pukul 0,0146 | -0,0067 | -0,0256 |

| (0,0473) | (0,0032) | (0,0090) | (0,0083) | (0,0193) | |

| Di,t × Lama | -0,1293** | -0,0138*** | 0,0021 | 0,0083 | -0,0155 |

| (0,0506) | (0,0034) | (0,0096) | (0,0089) | (0,0206) | |

| Di,t × Besar | -0,0924* | 0,0098*** | -0,0133 | 0,0021 | 0,0377* |

| (0,0512) | (0,0034) | (0,0098) | (0,0090) | (0,0208) | |

| Di,t × Industri yang sama | -0,0265 | 0,0158*** | -0,0004 | -0,0153* | 0,0667*** |

| (0,0468) | (0,0031) | (0,0089) | (0,0082) | (0,0190) | |

| Di,t × Ukuran | -0,0179*** | -0,0013*** | -0,0006 | 0,0010 | -0,0012 |

| (0,0054) | (0,0004) | (0,0010) | (0,0010) | (0,0022) | |

| θt | Ya | Ya | Ya | Ya | Ya |

| Perusahaan dan tahun FE | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 7169 | 7169 | 7169 | 7169 | 7169 |

| Perusahaan | tahun 1298 | tahun 1298 | tahun 1298 | tahun 1298 | tahun 1298 |

| R 2 | 0,019 | 0,015 | 0,020 | 0,021 | 0,051 tahun |

| Rata-rata Dep. | 3.66 | 0,03 | 0.62 | 0.32 | 7.88 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk lima regresi linier (log of) total lapangan kerja, pangsa manajer, pangsa pekerja kerah putih, pangsa pekerja kerah biru dan (log of) gaji rata-rata karyawan perusahaan. Sampel tersebut mencakup semua perusahaan grup ditambah hingga lima perusahaan pengendali yang terafiliasi, yang dicocokkan berdasarkan industri dan ukuran aset pada tahun sebelum IPO. , dimana Post adalah variabel dummy yang nilainya 1 pada tahun setelah tahun IPO grup dan nol pada tahun lainnya, dan adalah variabel dummy yang mengambil nilai 1 jika perusahaan termasuk dalam grup IPO dan nol sebaliknya. jika perusahaan memiliki leverage di atas median kelompoknya di (dan nol jika tidak), jika perusahaan lebih tua dari median kelompoknya di (dan nol jika tidak), jika perusahaan memiliki ukuran aset di atas median grupnya di (dan nol jika tidak), jika perusahaan beroperasi di industri yang sama dengan perusahaan afiliasi dalam grupnya yang go public di . adalah variabel dummy untuk setiap nilai antara -4 dan 4, dimana mewakili tahun yang relatif terhadap IPO grup. Kesalahan standar dalam tanda kurung. Singkatan: IPO, penawaran umum perdana. *, **, dan *** menunjukkan signifikansi statistik masing-masing pada 10%, 5%, dan 1%.

Hasilnya menunjukkan bahwa dampak pada total lapangan kerja lebih kuat untuk perusahaan yang lebih banyak menggunakan utang, lebih muda, dan lebih kecil, yaitu unit yang paling terkendala secara finansial dalam kelompok tersebut, yang menunjukkan bahwa investasi dalam tenaga kerja lebih terkonsentrasi di antara perusahaan dengan akses yang lebih terbatas ke pendanaan eksternal. Dampak keseluruhan pada upah rata-rata dapat diabaikan, kecuali untuk perusahaan terbesar dalam kelompok tersebut dan perusahaan yang beroperasi di sektor yang sama dengan perusahaan IPO yang terafiliasi, di mana peningkatan lapangan kerja lebih menonjol di antara para manajer dibandingkan dengan pekerja kerah putih dan pekerja kerah biru. 11

| (1) | (2) | (3) | |

|---|---|---|---|

| Aktiva | Ekuitas | Konsentrasi kepemilikan | |

| Pasca-IPO × Sekunder | 0.1317*** | 0,1330** | |

| (0,0343) | (0,0655) | ||

| Pasca IPO | 0,0672* | 0,1205* | 0,0478*** |

| (0,0372) | (0,0711) | (0,0084) | |

| Pasca-IPO × Ukuran grup | -0,0161*** | -0,0193*** | -0,0034*** |

| (0,0038) | (0,0073) | (0,0009) | |

| T | Ya | Ya | Ya |

| Perusahaan dan tahun FE | Ya | Ya | Ya |

| Pengamatan | 8150 | 8150 | 7583 |

| Perusahaan | tahun 1461 | tahun 1461 | tahun 1459 |

| R 2 | 0,055 | 0,069 tahun | 0,027 |

| Rata-rata Dep. | jam 9.45 | 7.79 | 0.86 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk tiga regresi linier dari (log of) aset, (log of) ekuitas dan konsentrasi kepemilikan perusahaan. Yang diperlakukan adalah variabel dummy yang mengambil nilai 1 jika perusahaan termasuk dalam grup tempat salah satu afiliasinya go public dalam periode pengamatan. Post adalah variabel dummy yang mengambil nilai 1 pada tahun-tahun setelah tahun IPO grup dan nol di luar itu. adalah variabel dummy yang mengambil nilai satu jika saham yang ada dijual dalam IPO yang terafiliasi. adalah jumlah perusahaan yang termasuk dalam kelompok yang sama dengan perusahaan tahun sebelum IPO grup. adalah variabel dummy untuk setiap nilai antara -4 dan 4, dimana mewakili tahun yang relatif terhadap IPO grup. Semua spesifikasi mencakup perusahaan dan efek tetap tahun (FE). Sampel terdiri dari perusahaan yang diperlakukan dan perusahaan kontrol. Perusahaan yang diperlakukan adalah perusahaan yang termasuk dalam grup di mana salah satu perusahaan terafiliasi go public selama periode observasi. Sampel kontrol dibangun dengan mencocokkan setiap perusahaan yang diperlakukan dengan lima perusahaan terdekat berdasarkan ukuran aset yang pada beroperasi di sektor yang sama dan termasuk dalam kelompok yang tidak terdaftar. Kesalahan standar dalam tanda kurung. Singkatan: IPO, penawaran umum perdana. *, **, dan *** menunjukkan signifikansi statistik masing-masing pada 10%, 5%, dan 1%.

5 Afiliasi Grup dan Keputusan Go Public

Hasil yang disajikan sejauh ini menunjukkan bahwa IPO yang terafiliasi melonggarkan kendala keuangan perusahaan grup. Apakah ini sekadar efek samping atau tujuan yang dimaksudkan dari IPO yang terafiliasi? Untuk menjawab pertanyaan ini, kami meninjau kembali bukti yang ada tentang faktor penentu IPO, dengan mempertimbangkan afiliasi grup.

Mungkin alasan paling intuitif—meskipun tentu saja bukan satu-satunya—untuk go public adalah untuk meningkatkan modal untuk investasi baru. Karena modal utang adalah bentuk paling umum dari keuangan eksternal pada tahap awal siklus hidup perusahaan (Berger dan Udell 1995 ; Robb dan Robinson 2014 ), perusahaan lebih cenderung meningkatkan modal ekuitas di pasar publik setelah mereka menghabiskan kapasitas pinjaman mereka, yaitu, ketika rasio utang terhadap ekuitas relatif tinggi. Memang, literatur sebelumnya tentang IPO telah mendokumentasikan korelasi positif antara leverage perusahaan dan keputusan untuk menerbitkan saham baru (misalnya, Kim dan Weisbach 2008 ). Pola empiris kuat terkait lainnya adalah hubungan antara valuasi pasar saham spesifik industri (seperti yang diukur dengan rasio pasar terhadap buku) dan IPO (lihat Pagano et al. 1998 ), yang menunjukkan bahwa perusahaan go public ketika ada peluang investasi yang baik di sektor mereka. Secara keseluruhan, temuan-temuan ini konsisten dengan pandangan bahwa perusahaan mencatatkan sahamnya ketika mereka menghadapi kebutuhan investasi besar yang tidak dapat sepenuhnya diperoleh melalui saluran lain (misalnya, menggunakan ekuitas internal/swasta atau pinjaman bank). 12

Penjelasan ini, bagaimanapun, tampaknya berlaku lebih baik untuk IPO yang berdiri sendiri daripada yang terafiliasi. Perusahaan yang terafiliasi dapat mengakses pasar modal internal, yang mengurangi kendala pembiayaan yang dihadapi perusahaan yang berdiri sendiri ketika mencari dana di pasar modal eksternal. Pemilik akhir dapat menata ulang sumber daya dalam grup untuk membiayai peluang investasi yang menguntungkan, yang memungkinkan perusahaan yang terafiliasi dengan proyek terbaik untuk mengejar pertumbuhan lebih agresif daripada perusahaan yang berdiri sendiri yang serupa (lihat Bena dan Ortiz-Molina 2013 ). Ini menyiratkan bahwa leverage perusahaan seharusnya menjadi penentu IPO yang kurang penting karena, berbeda dari perusahaan yang berdiri sendiri, perusahaan yang terafiliasi dapat memanfaatkan sumber daya grup. Ini juga menyiratkan, bagaimanapun, bahwa, setelah skala target tercapai dan pasar modal eksternal menjadi dapat diakses dengan persyaratan yang lebih menguntungkan, perusahaan afiliasi yang matang mungkin diharuskan untuk “memberikan kembali” kepada grup dengan mengalihkan modal yang bersumber dari luar ke perusahaan lain dalam grup. 13 Dengan demikian, IPO perusahaan afiliasi mungkin dimotivasi oleh kebutuhan investasi perusahaan grup (sehingga menghasilkan hasil yang kami dokumentasikan di Bagian 4 ) dan bukan kebutuhan penerbit itu sendiri. Sejauh perusahaan grup beroperasi di sektor yang berbeda, IPO perusahaan afiliasi mungkin berkorelasi dengan valuasi di tingkat pasar yang lebih luas dan bukan rasio pasar terhadap buku yang spesifik untuk industri.

Pada Tabel 10 , kami menguji prediksi ini dengan memeriksa keputusan pencatatan perusahaan afiliasi dan perusahaan mandiri, baik secara gabungan (kolom 1 dan 2) maupun secara terpisah (kolom 2–6). Pada Tabel 10a , kami menggunakan model logit berikut:

| Semua perusahaan | Semua perusahaan | Berdiri sendiri | Berdiri sendiri | Terafiliasi | Terafiliasi | |

|---|---|---|---|---|---|---|

| (a) Logika | ||||||

| Manfaat | 1.0460*** | 0,9922*** | 1.6571*** | 1.6330*** | 0,5925 tahun | 0.5254 |

| (0.3533) | (0.3521) | (0.5374) | (0.5355) | (0.4670) | (0.4654) | |

| Mkt-to-book (Khusus Industri) | 0,1475** | 0,1868** | 0,1088 tahun | |||

| (0,0701) | (0,0822) | (0.1166) | ||||

| Mkt-to-book (Semua industri) | 0.7582*** | 0,5088 | 0,9416*** | |||

| (0.2322) | (0.3286) | (0.3164) | ||||

| Pertumbuhan penjualan (1 lag) | 0.4663*** | 0.4561*** | 0,4997*** | 0.4973*** | 0,3991*** | 0,3825*** |

| (0,0657) | (0,0660) | (0,0949) | (0,0954) | (0,0899) | (0,0901) | |

| Kelas ROA | 0,5534*** | 0,5543*** | 0.6914*** | 0.6902*** | 0.4428*** | 0.4418*** |

| (0,0677) | (0,0678) | (0.1073) | (0.1073) | (0,0815) | (0,0816) | |

| Usia (tahun) | -0,0025*** | -0,0025*** | -0,0038*** | -0,0038*** | -0,0015*** | -0,0015*** |

| (0,0004) | (0,0004) | (0,0005) | (0,0005) | (0,0004) | (0,0004) | |

| Berbagi hal-hal yang tidak berwujud | 3.1401*** | 3.1763*** | 3.2619*** | 3.2788*** | 2.9346*** | 2.9927*** |

| (0.3005) | (0.3005) | (0.4460) | (0.4452) | (0.3717) | (0.3734) | |

| Ln (Aset) | 0,7295*** | 0.7297*** | 0,7746*** | 0,7750*** | 0,5737*** | 0,5727*** |

| (0,0278) | (0,0277) | (0,0406) | (0,0405) | (0,0418) | (0,0416) | |

| Konsentrasi kepemilikan | -0,4825** | -0,4780** | -0,5813 | -0,5724 | -2.0711*** | -2.0429*** |

| (0.2392) | (0.2400) | (0.3539) | (0.3545) | (0.4002) | (0.3990) | |

| Industri FE | Ya | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 2.595.880 | 2.595.880 | 2.259.421 lembar | 2.259.421 lembar | 336.459 | 336.459 |

| Perusahaan | 352.615 juta | 352.615 juta | 326.648 orang | 326.648 orang | 63.909 orang | 63.909 orang |

| Rata-rata Dep. Var. | 8.59e−05 | 8.59e−05 | 4.56e−05 | 4.56e−05 | 3.57e−04 | 3.57e−04 |

| Pseudo- R 2 | 0.1986 | 0,1999 | 0.2151 | 0.2149 | 0.1484 | 0.1516 |

| (b) LPM | ||||||

| Manfaat | 0,0055** | 0,0051** | 0,0045** | 0,0044** | 0,0134 pukul 0,0134 | 0,0118 |

| (0,0025) | (0,0025) | (0,0018) | (0,0018) | (0,0134) | (0,0134) | |

| Mkt-to-book (Khusus Industri) | 0,0024** | 0,0020** | 0,0052 | |||

| (0,0011) | (0,0008) | (0,0060) | ||||

| Mkt-to-book (Semua industri) | 0,0069*** | 0,0024 jam | 0,0379*** | |||

| (0,0022) | (0,0016) | (0,0137) | ||||

| Kontrol lainnya | Ya | Ya | Ya | Ya | Ya | Ya |

| Industri FE | Ya | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 2.595.880 | 2.595.880 | 2.259.421 lembar | 2.259.421 lembar | 336.459 | 336.459 |

| Perusahaan | 352.615 juta | 352.615 juta | 326.648 orang | 326.648 orang | 63.909 orang | 63.909 orang |

| Rata-rata Dep. Var. | 8.59e−03 | 8.59e−03 | 4.56e−03 | 4.56e−03 | 3.57e−02 | 3.57e−02 |

| Disesuaikan R 2 | 0,0007 | 0,0007 | 0,0005 | 0,0005 | 0,0012 | 0,0013 |

Catatan: Tabel ini menunjukkan estimasi rasio peluang (panel a) atau koefisien linier (panel b) untuk probabilitas IPO pada saat itu. untuk perusahaan pada variabel penjelas yang diukur pada Sampelnya mencakup semua perusahaan swasta (kolom 1 dan 2), semua perusahaan swasta yang berdiri sendiri (kolom 3 dan 4), atau semua perusahaan swasta yang terafiliasi (kolom 5 dan 6). adalah perusahaan Rasio total utang terhadap total aset. Mkt-to-Book (Industry Specific) adalah rasio rata-rata nilai pasar saham AS terhadap nilai buku untuk perusahaan Sektor (IT&Telekomunikasi, Manufaktur atau Lainnya). Mkt-to-Book (Industri Tertentu) adalah rasio rata-rata nilai pasar saham AS terhadap nilai buku yang dirata-ratakan di seluruh industri. Semua variabel lainnya dijelaskan dalam Tabel 1. Kesalahan standar dalam tanda kurung. Singkatan: FE, efek tetap; IPO, penawaran umum perdana; LPM, model probabilitas linier. ** dan *** menunjukkan signifikansi statistik masing-masing pada 5% dan 1%.

Dengan menggunakan sampel penuh observasi perusahaan-tahun, kami menunjukkan bahwa, seperti dalam literatur sebelumnya, leverage berkorelasi positif dan signifikan dengan peristiwa IPO berikutnya (Tabel 10 , kolom 1 dan 2). Namun, ketika kami membagi sampel menjadi perusahaan yang berdiri sendiri (Tabel 10 , kolom 3 dan 4) dan perusahaan yang terafiliasi (Tabel 10 , kolom 5 dan 6), leverage tampaknya berkorelasi signifikan dengan IPO hanya untuk subsampel pertama, yang menunjukkan bahwa perusahaan terafiliasi yang go public tidak secara signifikan lebih dibatasi secara finansial daripada perusahaan yang tetap privat.

Kedua, keputusan untuk mencatatkan saham di bursa saham bergantung pada penilaian ekuitas publik, dan khususnya pada rasio pasar terhadap buku, sebagaimana ditetapkan oleh penelitian sebelumnya. Hal ini konsisten dengan interpretasi bahwa keputusan pencatatan perusahaan merespons peluang investasi masa depan, sebagaimana diukur dengan rasio pasar terhadap buku, atau pertimbangan waktu pasar, karena perusahaan dapat menjual saham dengan harga lebih tinggi saat sentimen pasar sedang tinggi. Namun, sementara pencatatan perusahaan yang berdiri sendiri hanya berkorelasi dengan rasio khusus industri (lihat kolom 3 vs. kolom 4), pencatatan perusahaan terafiliasi berkorelasi dengan rasio pasar secara keseluruhan (lihat kolom 5 vs. kolom 6). Dengan kata lain, keputusan go public perusahaan terafiliasi dipengaruhi oleh faktor-faktor yang tidak khusus untuk perusahaan. Dua penjelasan potensial dapat berlaku untuk temuan ini. Dengan go public, perusahaan terafiliasi meningkatkan modal baru untuk mendukung investasi di perusahaan grup lain yang beroperasi di sektor yang berbeda, sebagaimana analisis kami di Bagian 4 sarankan. Sebaliknya, seperti yang ditunjukkan oleh Faccio dan O’Brien ( 2021 ), harga saham perusahaan afiliasi menggabungkan ekspektasi bahwa guncangan spesifik perusahaan dapat diserap oleh transfer arus kas intragroup dan oleh karena itu cenderung memiliki pengembalian yang kurang idiosinkratik dan melacak pasar secara lebih dekat. Yang penting, kedua penjelasan tersebut dibangun atas asumsi bahwa perusahaan yang terdaftar secara aktif berpartisipasi dalam pasar modal internal grup.

Perlu diperhatikan bahwa faktor-faktor seperti pertumbuhan penjualan, profitabilitas, usia perusahaan, ukuran aset, dan pangsa aset tak berwujud berkorelasi secara signifikan (dan dengan tanda yang diharapkan) dengan kemungkinan IPO pada periode berikutnya. Selain itu, koefisien untuk semua kontrol (kecuali Konsentrasi Kepemilikan ) cukup mirip dalam besaran dan signifikansi statistik di seluruh sampel terafiliasi dan mandiri, yang menunjukkan bahwa perusahaan mandiri dan terafiliasi tidak berbeda secara substansial dalam bagaimana faktor-faktor tersebut memengaruhi keputusan pencatatan mereka.

Hasil yang diilustrasikan di atas konsisten dengan pandangan bahwa IPO perusahaan afiliasi cenderung tidak menanggapi kebutuhan investasi dan kendala pembiayaan penerbit, yang juga sejalan dengan fakta bahwa sebagian besar saham sekunder dijual rata-rata dalam IPO afiliasi (34% vs. 14%). Jika perusahaan afiliasi meningkatkan ekuitas publik setidaknya sebagian untuk mendukung perusahaan lain dalam grup, seperti yang disarankan oleh argumen pasar internal, kita harus mengamati bahwa modal yang diperoleh dengan IPO cenderung tidak diinvestasikan dalam aset produktif penerbit itu sendiri. Dengan kata lain, kita harus mengamati perbedaan yang signifikan dalam penggunaan hasil antara perusahaan afiliasi dan perusahaan yang berdiri sendiri, dan khususnya, kita harus mengharapkan efek yang lebih besar pada aset likuid dan peningkatan yang lebih kecil dalam modal kerja dan aset tetap. Selain itu, perusahaan dengan kebutuhan investasi yang besar dapat menggabungkan penerbitan ekuitas baru dengan pembiayaan utang baru. Kami memperkirakan efek ini kurang signifikan untuk perusahaan afiliasi.

Kami menguji dampak IPO terhadap komposisi aset dan struktur modal perusahaan dengan memperkirakan model berikut:

Hasil dalam Tabel 11 menunjukkan bahwa, untuk perusahaan yang berdiri sendiri, aset meningkat dengan hasil IPO dengan faktor sekitar 3 (kolom 1), menyiratkan bahwa setiap dolar yang diperoleh dalam IPO diterjemahkan menjadi peningkatan aset sebesar 3 dolar, yang pada gilirannya mencerminkan peningkatan sekitar 1 dolar dalam modal ekuitas dan 2 dolar dalam modal utang (kolom 2 dan 3). Ini menunjukkan bahwa hasil IPO tidak digunakan untuk membayar kembali utang. Sebaliknya, penerbit meningkatkan utang baru bersama dengan modal ekuitas baru untuk memenuhi kebutuhan investasi mereka (seperti dalam Kim dan Weisbach 2008 ). Ini konsisten dengan hasil dalam kolom (4)–(6). Aset likuid tidak berubah secara signifikan setelah IPO, sementara investasi baru dalam modal kerja dan modal tetap menyerap seluruh peningkatan aset. Secara keseluruhan , bukti ini menunjukkan bahwa tujuan utama IPO untuk perusahaan yang berdiri sendiri adalah untuk melakukan investasi baru.

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

| Aktiva | Ekuitas | Utang | Aset likuid | Modal kerja | Aset Tetap | |

| Hasil | 3.0339*** | 1.1920*** | 1.8419*** | -0,0324 | 1.2494*** | 1.8169*** |

| (0.2018) | (0.1100) | (0.1550) | (0,0294) | (0,0924) | (0.1528) | |

| Hasil × Terafiliasi | -1.4001** | -0,4179 | -0,9822** | 0.4219*** | -0,4904* | -1.3316*** |

| (0.5494) | (0.2995) | (0.4219) | (0,0801) | (0.2515) | (0.4160) | |

| T | 1.1331 | 0.8475 | 0.2857 | 0,5829*** | -0,5840 | 1.1342 |

| (1.0475) | (0.5710) | (0.8044) | (0.1527) | (0.4795) | (0.7931) | |

| T × Terafiliasi | 8.5677*** | 5.1537*** | 3.4140*** | 0,5167** | 2.7758*** | 5.2752*** |

| (1.4199) | (0.7740) | (1.0904) | (0.2069) | (0.6500) | (1.0751) | |

| Pendapatan bersih | 0,0743*** | 0,3712*** | -0,2969*** | 0,0385*** | 0,0789*** | -0,0431** |

| (0,0277) | (0,0151) | (0,0213) | (0,0040) | (0,0127) | (0,0210) | |

| Perusahaan FE | Ya | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 14.764 orang | 14.764 orang | 14.764 orang | 14.764 orang | 14.764 orang | 14.764 orang |

| Perusahaan | tahun 2347 | tahun 2347 | tahun 2347 | tahun 2347 | tahun 2347 | tahun 2347 |

| R 2 | 0,029 | 0,067 tahun | 0,029 | 0,017 tahun | 0,021 | 0,019 |

| Rata-rata Dep. | 213.00 | 74.04 | 138.96 | 11.82 | 85.95 | 115.23 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk enam regresi linier aset, ekuitas, total utang, modal kerja dan aset tetap perusahaan. Sampel tersebut mencakup perusahaan-perusahaan IPO ditambah sampel perusahaan-perusahaan swasta yang beroperasi di sektor yang sama, dengan status afiliasi yang sama, dan berukuran serupa dengan perusahaan-perusahaan IPO. sama dengan nol sebelum IPO (atau kapan pun untuk sampel yang cocok) dan jumlah total saham primer hasil IPO setelah IPO. adalah variabel dummy yang mengambil nilai 1 jika perusahaan milik suatu kelompok bisnis. adalah jumlah tahun sebelum atau setelah IPO (dengan menjadi tahun IPO). Perusahaan yang cocok dikaitkan dengan perusahaan yang sama sebagai perusahaan IPO yang dicocokkan dengan mereka. Semua spesifikasi mencakup efek tetap perusahaan. Kesalahan standar dalam tanda kurung. Singkatan: FE, efek tetap; IPO, penawaran umum perdana. *, **, dan *** menunjukkan signifikansi statistik masing-masing pada 10%, 5%, dan 1%.

| Terafiliasi | 0,0089*** | 0,0090*** | 0,0084*** |

| (0,0030) | (0,0032) | (0,0032) | |

| Terafiliasi × AIM Mkt | -0,0154*** | -0,0158*** | -0,0182*** |

| (0,0038) | (0,0040) | (0,0041) | |

| Pasar AIM | 0,0051 | 0,0044 tahun | 0,0090** |

| (0,0031) | (0,0033) | (0,0042) | |

| Besar | 0,0061* | ||

| (0,0035) | |||

| Hari ke 1 kembali | -0,0028 | ||

| (0,0075) | |||

| % Mengapung bebas | -0,0044 | ||

| (0,0087) | |||

| FE bulan-tahun | Ya | Ya | Ya |

| Industri FE | TIDAK | Ya | Ya |

| Tahun IPO FE | TIDAK | Ya | Ya |

| Pengamatan | 16.485 orang | 16.485 orang | 15.265 orang |

| Perusahaan | 214 | 214 | 205 |

| Rata-rata Dep. Var. | -0,00106 | -0,00106 | -0,00069 |

| Disesuaikan R 2 | 0,3066 tahun | 0.3063 | 0.3078 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk regresi linier kelebihan pengembalian saham bulanan perusahaan . adalah variabel dummy yang mengambil nilai 1 jika perusahaan milik suatu kelompok bisnis. AIM Mkt merupakan variabel dummy yang mengambil nilai 1 jika perusahaan Sahamnya dicatatkan di Pasar Investasi Alternatif. adalah variabel dummy yang mengambil nilai 1 jika perusahaan diklasifikasikan sebagai perusahaan berkapitalisasi besar oleh bursa saham. % Free Float adalah bagian ekuitas yang beredar di bursa pada saat IPO. Kesalahan standar dalam tanda kurung dikelompokkan pada tingkat perusahaan. Singkatan: AIM, Pasar Investasi Alternatif; FE, efek tetap; IPO, penawaran umum perdana. *, **, dan *** menunjukkan signifikansi statistik masing-masing pada 10%, 5%, dan 1%.

6 Ketahanan

6.1 Dampak terhadap Perusahaan Grup

Untuk memverifikasi bahwa hasil kami tidak bergantung pada sampel kontrol spesifik yang digunakan di Bagian 4 , kami melakukan analisis utama kami menggunakan algoritma pencocokan alternatif yang mengidentifikasi perusahaan IPO afiliasi potensial , yaitu, perusahaan afiliasi yang pada saat itu

menunjukkan karakteristik yang mirip dengan perusahaan IPO yang terafiliasi sebenarnya . 16 Perusahaan yang, pada saat itu

, yang termasuk dalam kelompok yang sama dengan perusahaan IPO “potensial” dimasukkan dalam kelompok kontrol. Kami memperkirakan Persamaan ( 1 ) menggunakan kelompok kontrol alternatif ini. Hasil dalam Tabel 13a menunjukkan bahwa aset dan lapangan kerja meningkat dan leverage menurun setelah IPO kelompok untuk perusahaan yang diperlakukan, dengan besaran yang serupa atau lebih besar daripada dalam kasus dasar kami.

| (1) | (2) | (3) | |

|---|---|---|---|

| Aktiva | Manfaat | Pekerjaan | |

| (a) Pencocokan skor kecenderungan | |||

| Posting × Dirawat | 0,1740*** | -0,0561* | 0.2042*** |

| (0,0487) | (0,0292) | (0,0672) | |

| Post × Dirawat × Ukuran | -0,0216*** | 0,0052 | -0,0178** |

| (0,0057) | (0,0034) | (0,0083) | |

| θt | Ya | Ya | Ya |

| Perusahaan dan tahun FE | Ya | Ya | Ya |

| Pengamatan | 40.303 orang | 32.744 orang | 36.033 orang |

| Perusahaan | 7225 | 6524 | 6529 |

| R 2 | 0,056 tahun | 0,015 | 0,015 |

| Rata-rata Dep. | 2.58 | 0.43 | 3.63 |

| (b) Tidak termasuk pemilik asing | |||

| Posting × Dirawat | 0,1820*** | -0,0416* | 0,2682*** |

| (0,0355) | (0,0216) | (0,0536) | |

| Post × Dirawat × Ukuran | -0,0156*** | 0,0042* | -0,0242*** |

| (0,0037) | (0,0022) | (0,0056) | |

| θt | Ya | Ya | Ya |

| Perusahaan dan tahun FE | Ya | Ya | Ya |

| Pengamatan | 6812 | 5295 | 5989 |

| Perusahaan | tahun 1209 | tahun 1072 | tahun 1072 |

| R 2 | 0,066 tahun | 0,024 | 0,016 |

| Rata-rata Dep. | 9.42 | 0.43 | 3.64 |

| (c) Kesalahan standar berkelompok | |||

| Posting × Dirawat | 0,1063* | -0,0665** | 0,1831* |

| (0,0644) | (0,0304) | (0,0988) | |

| Post × Dirawat × Ukuran | -0,0100 | 0,0064** | -0,0170* |

| (0,0064) | (0,0028) | (0,0097) | |

| θt | Ya | Ya | Ya |

| Perusahaan dan tahun FE | Ya | Ya | Ya |

| Pengamatan | 8150 | 6332 | 7169 |

| Perusahaan | tahun 1461 | tahun 1284 | tahun 1298 |

| R 2 | 0,069 tahun | 0,025 | 0,016 |

| Rata-rata Dep. | jam 9.45 | 0.42 | 3.66 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk tiga regresi linier (log dari) aset, leverage dan (log dari) total lapangan kerja perusahaan. Yang diperlakukan adalah variabel dummy yang mengambil nilai 1 jika perusahaan termasuk dalam grup tempat salah satu afiliasinya go public dalam periode pengamatan. Post adalah variabel dummy yang mengambil nilai 1 pada tahun-tahun setelah tahun IPO grup dan nol di luar itu. adalah jumlah perusahaan yang termasuk dalam kelompok yang sama dengan perusahaan tahun sebelum IPO grup. adalah variabel dummy untuk setiap nilai antara -4 dan 4, dimana mewakili tahun yang relatif terhadap IPO grup. Semua spesifikasi mencakup perusahaan dan efek tetap tahun (FE). Sampel terdiri dari perusahaan yang diperlakukan dan perusahaan kontrol. Perusahaan yang diperlakukan adalah perusahaan yang termasuk dalam grup di mana salah satu perusahaan terafiliasi go public selama periode observasi. Sampel kontrol dibangun dengan pencocokan skor kecenderungan di Panel (a). Di Panel (b) dan (c), sampel kontrol dibangun dengan mencocokkan setiap perusahaan yang diperlakukan dengan lima perusahaan terdekat berdasarkan ukuran aset, yang pada beroperasi di sektor yang sama dan termasuk dalam kelompok yang tidak terdaftar. Pada Panel (b), kami mengecualikan semua perusahaan yang termasuk dalam kelompok dengan pemilik akhir nonresiden (asing). Kesalahan standar dalam tanda kurung di Panel (a) dan (b). Kesalahan dikelompokkan pada tingkat kelompok di Panel (c). Singkatan: IPO, penawaran umum perdana. *, **, dan *** menunjukkan signifikansi statistik masing-masing pada 10%, 5%, dan 1%.

Salah satu kelemahan utama dari kumpulan data kami adalah kami tidak dapat membangun seluruh rantai kepemilikan untuk perusahaan dengan pemilik korporat nonresiden. Hal ini dapat memengaruhi estimasi kami dengan memperkenalkan kesalahan pengukuran. Misalnya, dua perusahaan afiliasi mungkin salah diklasifikasikan sebagai milik dua kelompok yang berbeda padahal sebenarnya mereka memiliki pemilik akhir nonresiden (tidak dapat diamati) yang sama. Untuk memverifikasi bahwa hasil utama kami tidak bergantung pada kesalahan klasifikasi, kami mengecualikan perusahaan yang diperlakukan dan perusahaan kontrol dengan pemilik akhir asing dari sampel estimasi. Estimasi koefisien dilaporkan dalam Tabel 13b menunjukkan hasil yang secara kualitatif serupa seperti dalam analisis utama kami.

Terakhir, Tabel 13c menunjukkan bahwa estimasi kami signifikan bahkan ketika kami mengelompokkan kesalahan standar pada tingkat kelompok, yaitu, ketika kami memperhitungkan kemungkinan korelasi (dan masuk akal) di antara perusahaan yang termasuk dalam kelompok yang sama. Signifikansi koefisien estimasi kami turun seperti yang diharapkan tetapi tetap dalam rentang keyakinan konvensional.

6.2 Penggunaan Dana IPO

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

| Aktiva | Ekuitas | Utang | Aset likuid | Modal kerja | Aset Tetap | |

| (A) | ||||||

| Hasil | 3.0293*** | 1.1892*** | 1.8402*** | -0,0247 | 1.2157*** | 1.8384*** |

| (0.2551) | (0.2084) | (0.1575) | (0,0313) | (0,0961) | (0.1778) | |

| Hasil × Terafiliasi | -2.0788*** | -0,7456 | -1,3333*** | 0,3697*** | -0,6640** | -1.7845*** |

| (0.7091) | (0.5793) | (0.4378) | (0,0870) | (0.2671) | (0.4942) | |

| Kontrol lainnya | Ya | Ya | Ya | Ya | Ya | Ya |

| Perusahaan FE | Ya | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 70.977 juta | 70.977 juta | 70.977 juta | 70.977 juta | 70.977 juta | 70.977 juta |

| Perusahaan | 11.854.000 | 11.854.000 | 11.854.000 | 11.854.000 | 11.854.000 | 11.854.000 |

| R 2 | 0,01 | 0,01 | 0,02 | 0,01 | 0,01 | 0,01 |

| Rata-rata Dep. | 126.71 | 43.74 | 82.97 | 7.55 | 53.06 | 66.10 |

| (B) | ||||||

| Hasil | 3.0829*** | 1.2074*** | 1.8755*** | -0,0172 | 1.2409*** | 1.8592*** |

| (0,0786) | (0,0576) | (0,0554) | (0,0107) | (0,0435) | (0,0630) | |

| Hasil × Terafiliasi | -1.3983*** | -0,4040** | -0,9944*** | 0.4301*** | -0,4234*** | -1.4050*** |

| (0.2222) | (0.1628) | (0.1565) | (0,0304) | (0.1229) | (0.1780) | |

| Kontrol lainnya | Ya | Ya | Ya | Ya | Ya | Ya |

| Perusahaan FE | Ya | Ya | Ya | Ya | Ya | Ya |

| Pengamatan | 948.173 | 948.173 | 948.173 | 948.173 | 948.173 | 948.173 |

| Perusahaan | 167.904.000 | 167.904.000 | 167.904.000 | 167.904.000 | 167.904.000 | 167.904.000 |

| R 2 | 0.00 | 0,01 | 0,01 | 0.00 | 0.00 | 0.00 |

| Rata-rata Dep. | 17.68 | 5.52 | 12.16 | 1.19 | 8.62 | 7.87 |

Catatan: Tabel ini menunjukkan estimasi koefisien untuk enam regresi linier aset, ekuitas, total utang, modal kerja dan aset tetap perusahaan. . Pada Panel (a), sampel mencakup perusahaan IPO ditambah sampel perusahaan swasta yang cocok. Prosedur pencocokan memilih semua perusahaan dengan skor kecenderungan untuk go public yang lebih besar daripada median dalam distribusi skor kecenderungan untuk perusahaan IPO. Pada Panel (b), sampel mencakup perusahaan dengan skor kecenderungan untuk go public yang lebih besar daripada median dalam seluruh distribusi skor kecenderungan. Pada Panel (a) dan (b), skor kecenderungan diestimasikan secara terpisah untuk perusahaan afiliasi dan perusahaan mandiri. sama dengan nol sebelum IPO (atau kapan pun untuk sampel yang cocok) dan jumlah total saham primer hasil IPO setelah IPO. adalah variabel dummy yang mengambil nilai 1 jika perusahaan milik suatu kelompok bisnis. adalah jumlah tahun sebelum atau setelah IPO (dengan t=0 adalah tahun IPO). Perusahaan yang cocok dikaitkan dengan perusahaan yang sama sebagai perusahaan IPO yang mereka cocokkan. Kontrol lainnya termasuk Dan Semua spesifikasi mencakup efek tetap (FE) yang pasti. Kesalahan standar dalam tanda kurung. Singkatan: IPO, penawaran umum perdana. ** dan *** menunjukkan signifikansi statistik masing-masing pada 5% dan 1%.

7 Kesimpulan

Dalam makalah ini, kami memberikan bukti baru tentang keputusan perusahaan yang berafiliasi dengan kelompok bisnis untuk go public, sebuah fenomena yang sangat umum namun kurang diteliti di luar pasar AS yang paling terkenal. Kami menunjukkan bahwa IPO yang berafiliasi memiliki dampak yang signifikan terhadap anggota kelompok lainnya. Secara khusus, segera setelah IPO, perusahaan kelompok mengurangi leverage mereka sebesar 6% dan meningkatkan tenaga kerja mereka rata-rata sebesar 18%. Dampak ini bertahan selama 3–4 tahun berikutnya. Suntikan modal ekuitas baru ke perusahaan kelompok memungkinkan substitusi sebagian leverage keuangan dengan leverage operasional (yang dihasilkan oleh klaim tenaga kerja yang kaku). Dengan demikian, kami mengungkap saluran baru yang melaluinya ketersediaan berbagai opsi pembiayaan memengaruhi investasi dalam tenaga kerja. Kami juga menunjukkan bahwa dampak pada ketenagakerjaan lebih jelas bagi perusahaan yang lebih muda, lebih banyak leverage, dan lebih kecil dalam kelompok tersebut dan bahwa, dibandingkan dengan IPO yang berdiri sendiri, perusahaan yang berafiliasi tampaknya kurang dimotivasi oleh kebutuhan investasi khusus penerbit. Hasil ini menunjukkan bahwa pelonggaran kendala keuangan bagi perusahaan kelompok merupakan pendorong penting bagi keputusan perusahaan yang berafiliasi untuk go public.

Bukti kami dapat ditempatkan dalam konteks yang lebih luas dari perubahan regulasi di seluruh dunia yang bertujuan untuk memfasilitasi akses ke pasar modal publik, terutama bagi perusahaan kecil dan muda. Studi kami menunjukkan bahwa, meskipun IPO yang terafiliasi tidak selalu bertentangan dengan tujuan kebijakan ini, persyaratan tata kelola perusahaan yang terkait dengan pencatatan publik, yang biasanya kurang ketat pada pasar “kewirausahaan” baru, harus memperhitungkan afiliasi kelompok, dan khususnya kemungkinan bahwa dana yang diperoleh dalam IPO dapat dialihkan ke pasar modal internal, seperti yang ditunjukkan oleh hasil kami.

Akhirnya, mari kita perhatikan bahwa wawasan kita dapat melampaui kelompok bisnis, sebagaimana didefinisikan oleh kepemilikan ekuitas. Aliansi strategis di antara perusahaan—mirip dengan yang dihasilkan oleh kepemilikan bersama—dapat dibangun melalui hubungan yang berbeda. Misalnya, banyak industri dicirikan oleh hubungan pemasok-pelanggan atau kreditor-peminjam yang kuat dan terkadang eksklusif. Ada kemungkinan bahwa keputusan pembiayaan yang tampaknya independen (seperti IPO) berasal dari jaringan perusahaan informal ini. Kami serahkan pertanyaan ini untuk penelitian selanjutnya.